ICC讯 硅光技术近年来的高速发展已给诸多行业带来了重大的技术性革新,尤其是在光通信领域。在数字化时代汇聚海量数据的今天,硅光技术所集成光模块相较于分立式的传统光模块更能迎合当下网络传输高速率、低成本的性能要求。因此本次主要对光通信领域中硅光技术进行介绍,并阐述了该技术的优势、发展阶段、应用市场以及产业链中主要厂商布局情况。希望阅读的朋友能通过本次的分享对光传输中前沿的硅光方案拥有初步的认识,也盼望硅光技术的应用助力网络信息传输进一步提速。

01 硅光技术介绍及优势

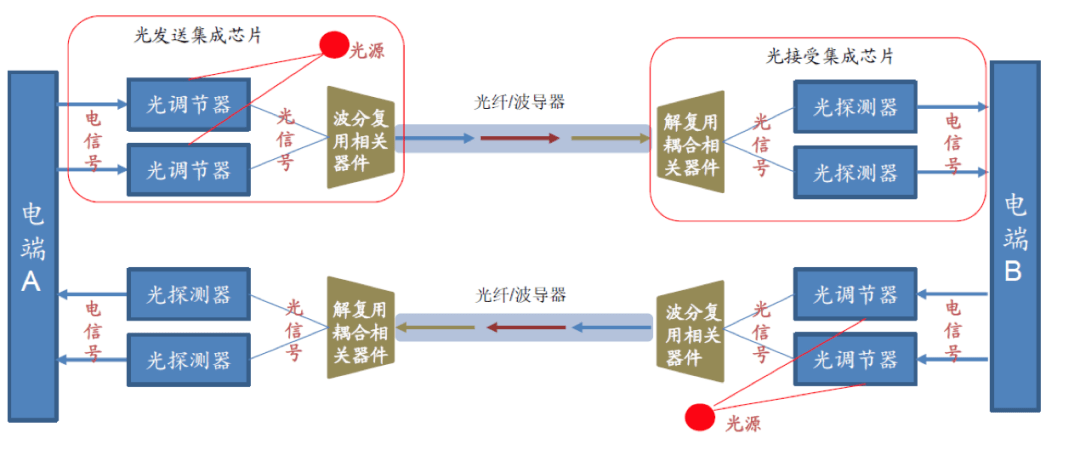

众所周知,为了让网络传输更快捷、承载信息量更多,光纤宽带替代了传统宽带,以光脉冲的形式来传输信号极大地提升了传输速度。但目前的光网络仅实现了节点间的全光化,在网络节点处仍采用电器件,因此需要频繁地进行光电转换,如下图所示。而光电转化则少不了光模块的辅助。

图:光电转化示意图

(资料来源:电子说)

光模块中主要涉及到的芯片为光芯片和电芯片。光芯片是光模块中主要负责光电信号互相转换的芯片,又分为探测器芯片和激光器芯片。而电芯片则主要实现对光芯片工作的配套支撑、电信号的功率调节以及复杂的DSP(数字信号处理)。在速率越高的光模块中,光芯片的成本相比电芯片占比更高,甚至可达光模块成本60%-70%。考虑到除了高速率模块中光芯片成本越高的问题外,原有以三五族半导体激光芯片即磷化铟(InP)和砷化镓(GaAs)等稀有金属材质制成的光芯片也制约了光通信线路的容量,因此以硅为材料制作器件的硅光技术应运而生。

与传统光模块相比,硅光技术是基于硅和硅基底衬材料,将信息吞吐所需的各种光子、电子、光电子器件,包含光源、探测器、光波导、调制器等全部都集成在硅光芯片上,从而满足光模块低能耗低成本、高性能小体积的市场需求,其具体优势如下:

(1)能耗少,成本低。不仅硅作为世界上储量第二的材料成本相对低廉,同时具备硅基材料高折射率、高光学限制能力的天然优势,可将光波导弯曲半径缩减至5微米以下,即阵列波导光栅(AWG)弯曲半径在硅光平台下为二氧化硅平台下的千分之一,其更高的集成密度带来了芯片尺寸的大幅缩减,因此硅光芯片在传统高速率模块中电芯片面积已达物理极限下更具有低成本、低功耗、小型化等独特优势。

(2)集成强,整合易。硅光技术利用大规模半导体制造工艺可在极小绝缘体薄膜硅片上实现光电子技术和微电子技术的高效整合,尤其是在数据中心等对尺寸敏感的领域将拥有更为广阔的应用空间。

(3)带宽大,速度快。硅光技术利用光通路取代芯片间的数据电路,在实现大容量光互连的同时也保持着低能耗和低散热,高效地解决网络拥堵和延迟等问题。同时用激光束代替电子信号传输数据更是实现了数据高速率的传输。

2015年Intel首次验证硅光器件性能已超越同类传统光电子器件;到2019年硅光器件较传统光电子器件每秒峰值速度已提速8倍,能耗及成本方面则分别降低85%及84%;根据Intel的硅光子产业发展规划,到2022年硅光器件每秒峰值速度或将较传统光电子器件提速64倍,能耗及成本方面降低98%。

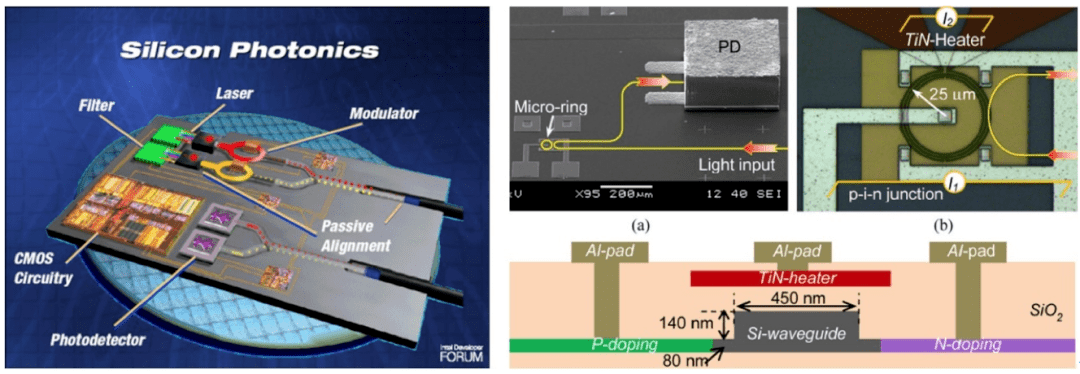

图:基于硅光芯片制作的光模块内部构造

(资料来源:硅光子技术报告)

02 硅光技术发展及瓶颈

硅光技术最初在1969年由著名的贝尔实验室提出。根据相关器件五十多年发展,华为将硅光技术演进趋势分为四个阶段:

第一阶段,分组硅光:硅基器件逐步取代分立元器件,即用硅做出光通信底层器件实现工艺标准化;

第二阶段,硅光子集成:集成技术从耦合集成向单片集成演进实现了部分集成,即通过不同器件的组合集成不同的芯片;

第三阶段,全光电融合:光电全集成化,实现合封的复杂功能;

第四阶段,可编程芯片:器件分解为多个硅单元排列组合,局针化表征类;该种通过编程来改变内部结构的芯片,可自定义全功能。

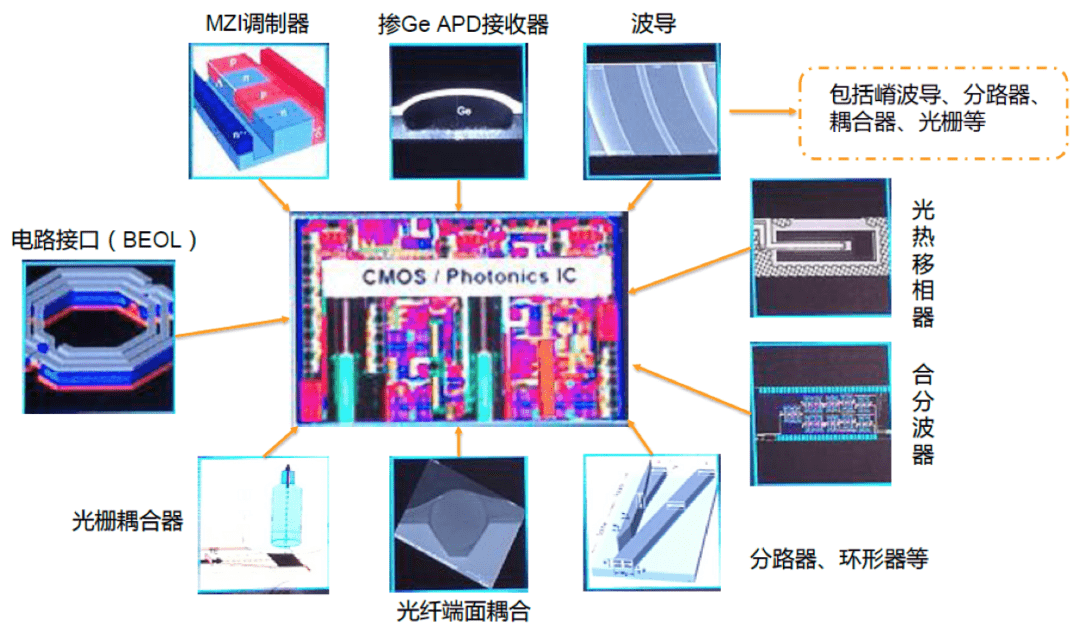

虽然硅光技术被誉为“突破摩尔定律曙光出现”,但当前世界范围内硅光技术在光开关、光波导、硅基探测器(Ge探测器)及光调制器(SiGe调制器)等已实现了突破情况下,却仍处于简化工艺流程提升效率的第二阶段向第三阶段的进化期。

图:硅光技术工艺可加工的结构

(资料来源:深圳光博会演示材料)

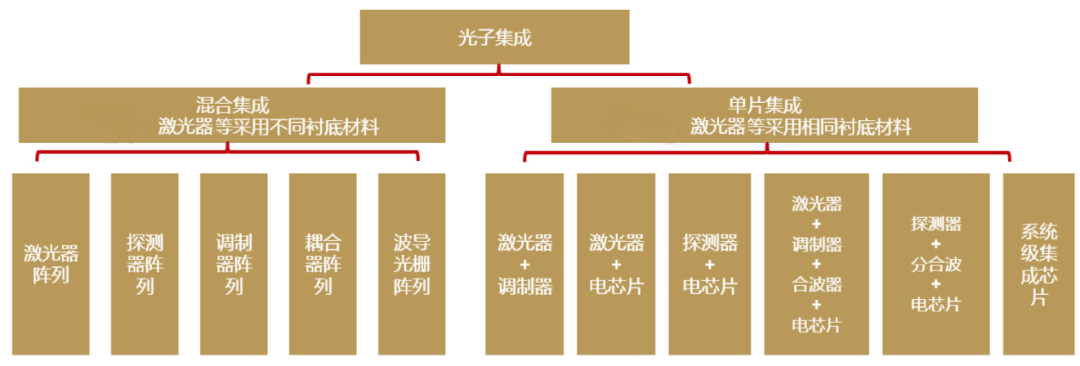

掣肘硅光技术应用非常重要原因之一在于硅基材料本身发光效率很低,不能探测到1310nm和1550nm的光,导致曾经光芯片成本中占比最大的光激光器成为了硅光技术发展的难题,市面上也仅有硅基量子级链激光器、硅纳米晶体激光器等初步方案尚未大规模应用。由此,目前的硅光技术仍主要体现成两种基本形态,除采用大规模集成电路技术(CMOS)工艺集成单片硅光引擎方案外,市面上更常见的方案为混合集成方案,主要是光芯片仍使用传统的三五族材料,采用分立贴装或晶圆键合等不同方式将三五族的激光器与硅上集成的调制器、耦合光路等加工在一起。

图:硅光集成主流方案

混合集成方案的工艺则主要分为两种:第一种为内置集成工艺,利用三五族材料与硅光芯片的异质集成技术实现单片集成的硅光收发器内置,虽然实现了一体化后功耗降低、硬件成本下降,但由于激光器在各核心器件中历来失效率最高,且在靠近大功耗的交换芯片后工作升温较快,对激光器的可靠性和失效率更是提出了严峻考验,而一旦失效后维修替换成本也较高,同时该种“光电合封”模组封装难、良率低;第二种为外置集成工艺,虽非真正意义上的“硅光”,但激光器光源单独做成插拔模块后可灵活分光,不仅在交换机整机布局上设计远离“热点”,而且还可在单芯片设计上做出大胆尝试提高应用效率,例如目前市场上该种400G DR4硅光模块单芯片带宽性能可达到同样封装密度下800G单模块输出。

03 硅光技术应用市场

社会经济建设的科技需求越来越离不开云计算的支持,而支撑云计算的数据中心在国内外近几年也保持高速地扩展。同时随着数据的增长,低速率传输向高速率传输转化,硅光技术的应用场景变得也越来越丰富。100G时代,硅光技术可以应用于并行单模4通道(PSM4)和单模粗波分复用4通道(CWDM4)两种产品形态;400G时代,可以应用于DR4、FR4/DR4+以及LR4/LR8等更多、更长距离的方案;800G时代,硅光技术则基本可以应用于全系列光模块类型。因此根据LightCounting及Yole关于光模块行业的预测显示,硅光市场将从2018-2019年占总体光模块市场的14%增长至2025年的45%,期间每年还将实现两位数的增长。而2025年拥有39亿美元的硅光市场空间中将超90%需求来自于数据中心。

当前100G时代的部分数通硅光模块已经成熟进入稳步出货阶段,但在长距离(2千米及以上)良率较低的情况下,参考Intel在亚马逊、Facebook中100G硅光模块的报价其成本优势并不明显,主要是传统三五族方案100G模块成本已经大幅下降。因此,硅光技术对100G产品市场冲击实则有限。

400G时代,由于单通道光芯片速率制约,PAM4电调制方案不可或缺。传统方案电调制带来的大量损耗,以及要求内部器件紧凑性能升级,激光器受环境损耗的可能性大幅度提升,成为了制约光模块良率提升的主要因素。而如果采用双密度四通道小型可插拔封装(QSFP-DD)方案,通道数的翻倍又致使器件数量增加,多器件工作温度的提升所带来的温漂也不可忽视。硅光方案则由于可节省部分器件及CMOS工艺带来的高集成度较传统方案存在明显的优势。目前400G硅光产品长距离方案成本优势更加突出,但集成难度较大;而中距离方案已有部分厂家实现了单片集成且从2020年的小批量进入到2021年的大批量生产,所幸400G的商用时间略有迟滞也为硅光技术的发展争取了有利的时间。总体而言,400G市场还将首先成为硅光技术的主战场,目前国外三大巨头亚马逊、微软、谷歌及国内头条也已率先建设相关高速率数据中心网络。

800G时代,硅光模块能否大规模导入还取决于近几年硅光产业在光模块成本、功耗、封装良率以及规模量产方面是否有所突破,目前在400G产品还未全面上量的市场中也主要是北美及欧洲业界对800G产品兴趣正在不断激增。

不同于非相干领域数据中心的不断升级发展多通道技术,硅光技术弹性可期。而在相干光应用场景下,硅光技术其实已实现从100G、200G向400G升级的规模化应用,这仅得益于产品需要根据客户的要求进行定制化,其适配性较强但在功耗和性能上整体优势并不明显,且出货相干领域的价格并不低,市场也主要由主设备商如华为、中兴等自行瓜分。因此更多厂商还是凭借硅光技术的降本优势在角逐400G技术于数据中心互联方面的规模化商用,同时开始进入预研800G方案阶段。

04 硅光技术产业链情况

当前对应的硅光产业链已经逐渐成熟,主要包括三大类器件产品,分别是硅光器件、硅光芯片和硅光模块。其中,硅光器件、硅光模块与传统光模块产业链基本无异。而硅光芯片则是作为高度集成的单芯片而并非传统的分离多器件组合,因此在芯片产业链上有所差异。

硅光技术作为全球光通信近十年变革的源动力,传统通信设备巨擘及各类细分行业有竞争力的企业纷纷入场布局,国外企业如Intel、Acacia等均已推出多款基于硅光技术的器件产品并率先实现量产,成为业内领头羊。国内企业则普遍较晚进入该领域,主要通过并购或与外企协作的模式来切入硅光市场,在产品开发进度及技术研究方面存在明显的差距。从整体市场来说,光通信市场对硅光技术的收购与整合也从未止步。例如Cisco先后收购了Lightwire、luxtera、Acacia等三家业内知名硅光公司;华为收购了比利时硅光厂商Caliopa;诺基亚则收购了Elenion,该三家并购案总价值已远超50亿美元,可见行业厂商对硅光技术发展的期待。

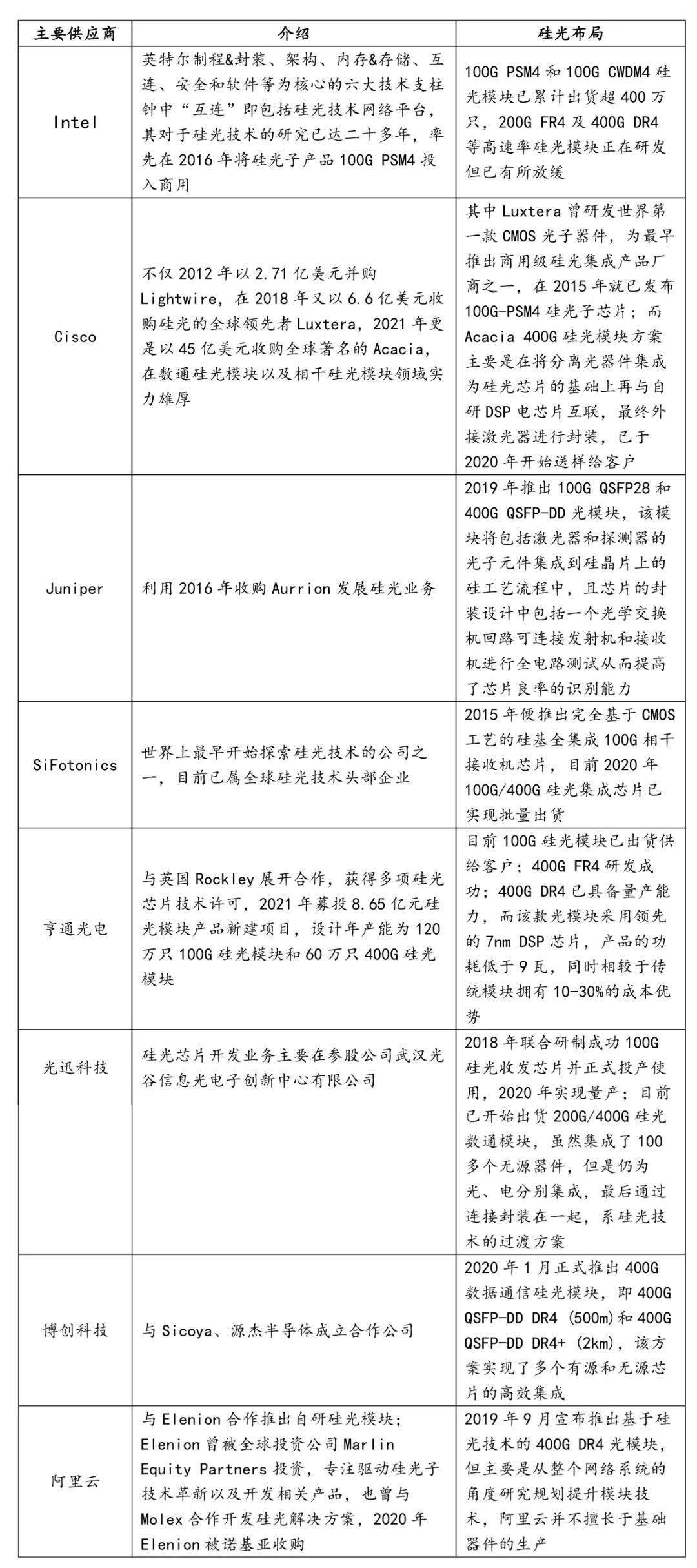

由于光通信硅光技术应用对比100G产品,在400G及更高速率下相较于分立式光模块具有显著成本优势。目前市场多家公司已陆续发布高速率硅光解决方案,具体情况如下:

能够看到,硅光技术在产业化的道路上将愈来愈成熟,虽当前硅光方案的模块尚无法完全取代传统方案下的光模块,但高速率硅光产品的供应份额势必在近几年大幅提升,相应市场规模十分可期。而硅光技术超越传统光模块全面商用后最终还将引领光通信网络走向真正的全光化。

转自迅石光通讯网http://www.iccsz.com//Site/CN/News/2021/08/24/20210824032914408892.htm